贪婪还是恐惧?巴菲特指标"爆表",美股"泡沫"超历史峰值!人类史上最持久的牛市,还能演绎多久?

人生的三大错觉:房价要跌、A股见底、美股见顶。

即使经历了史上最严重的疫情,人生三大错觉似乎仍然是错觉,一切好像都未曾改变。

刚刚,美股又刷新了历史新高,纳指距离历史新高也仅有一步之遥,这场人类史上最持久的牛市,仍在“继续奏乐、继续舞”。

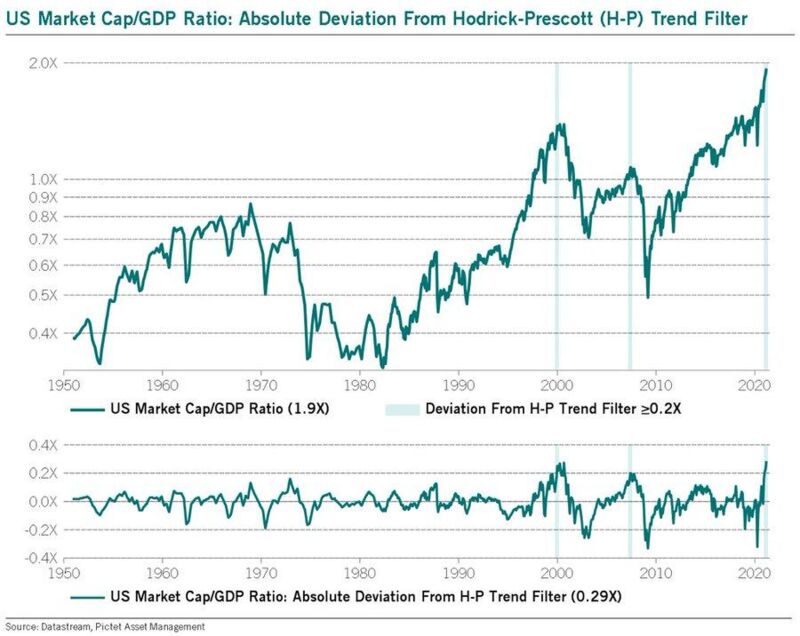

正当所有人狂欢之时,危险信号却正在逼近。目前,美股的巴菲特指标(美股总市值/美国GDP)已经达到190%,高于2000年初互联网泡沫时期峰值,甚至超过了1929年“大萧条”前夕的峰值,意味着,当前的美股正处于历史上最贵的水平。

而这一切,都离不开美联储的史诗级“放水”。因此,未来美国股市泡沫何时破裂,或许取决于美联储的政策拐点。

人类史上最持久的牛市,还能演绎多久?

这一轮美股牛市的起点始于2009年3月9日,在金融危机的至暗时刻,标普500指数一度跌至666.79点。

此后,在绝望中逆转,并开启了牛市,当地时间4月1日收盘,标普500指数刷新历史新高,达到4019.87点,累计涨幅超过500%。

美银美林统计了美股历史上的每一轮牛市持续的时间,此前美股最长牛市的保持者为:1990-2000年的互联网牛市,持续长达113个月(3452天),期间标普500涨幅达417%。

如今,这一纪录早已经被打破,2009年3月9日至今,美股牛市已经持续了长达146.7个月(4401天),超过美股史上的任何一轮牛市。

这一轮牛市盛宴之下,科技股无疑是最大的赢家。目前,标普500指数的成份股中市值最高的前5只都是科技股,依次分别为苹果(AAPL)、微软(MSFT)、亚马逊(AMZN)、谷歌(GOOG)和Facebook(FB),总市值分别为20397亿美元、17742亿美元、15488亿美元、13825亿美元和8282亿美元。

以2009年3月9日为起点,截至到2021年3月29日,亚马逊的涨幅最大,期间累计涨幅高达4886%;苹果涨幅位居第二,累计涨幅达4536%;2009年之后上市的Facebook涨幅最小,但也超过了6.6倍。

但中国农历春节之后,美债收益率持续飙升,市场开始对通胀产生担忧,美国科技股遭遇了一轮暴跌,使得市场关注的焦点正在发生变化:美股会不会重演20年前互联网泡沫破裂?这一轮牛市还能演绎多久?

巴菲特指标“爆表”,美股泡沫到底有多大?

回答上面2个问题的关键是,当前的美股的泡沫究竟有多大?美联储“放水”何时会结束?

“股神”巴菲特曾在2001年12月的福布斯杂志上发文表示,可通过股市总市值和GDP的比值作为指标,来判断美股是否存在泡沫。此后“美股市值/GDP”被称为巴菲特指标。

一般而言,巴菲特指标位于70%至80%之间时是买入美股的好时机。如果巴菲特指标超过100%,则投资者需要关注美股风险。

那么,当前美股的泡沫到底有多大呢?

据最新数据显示,当前美股市场的“巴菲特指标”已经达到190%,高于2000年初科网泡沫时期峰值,甚至超过1929年“大萧条”前该指标的峰值,是历史上最贵的水平。

因此,单纯从“巴菲特指标”来看,美股市场的估值已经超过历史最高水平,而另外的指标也在证实美股泡沫正在逼近历史最高水平。

《非理性繁荣》的作者、诺贝尔经济学奖得主罗伯特·席勒曾对1870年以来的美股的泡沫进行过深度研究,提出用十年期周期市盈率(CAPE)代替12个月市盈率指标来对美股进行评估,这一估值体系可以准确识别1929年大萧条前的股市泡沫、2000年科技股泡沫,这个指标被称为席勒市盈率指标(Shiller PE)。

目前,目前席勒市盈率指标的数值为35.7,已高于1929年大萧条前期最高32.6倍市盈率,开始接近2000年初44.2倍市盈率高点。

另一位传奇投资大师彼得·林奇发明的“20法则”,即当股市最近12个月市盈率加上通胀率等于20的时候,股市估值处于公允范围。而目前这一指标已经飙升至33.8,超过了互联网泡沫时期2000年3月份创下的32.7的纪录。

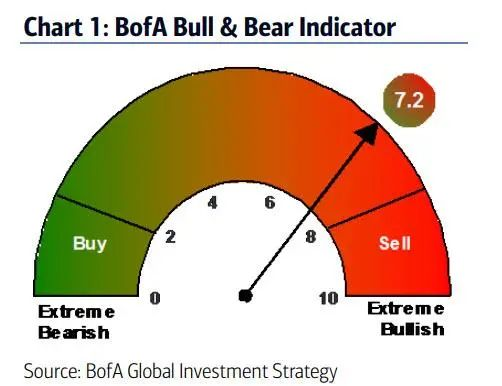

另外,美银美林分析师Michael Hartnett表示,美股泡沫化快要来到顶峰,美国金融资产规模达到美国GDP的6倍,牛熊指数从此前的7.1进一步升至7.2,意味着当前美股市场处于严重超买区间。

桥水基金创始人雷•达利欧(RayDalio)近期也对美股泡沫进行了测算,其通过6个量化指标观测了从1910年以来美股的泡沫程度,当前约位于77%历史高位数,1929年大崩盘前夕对应100%的水平。

没有任何一场泡沫,不是以破裂而收场的

“我能计算出天体运行轨迹,却无法测量出人性的疯狂。”——牛顿。

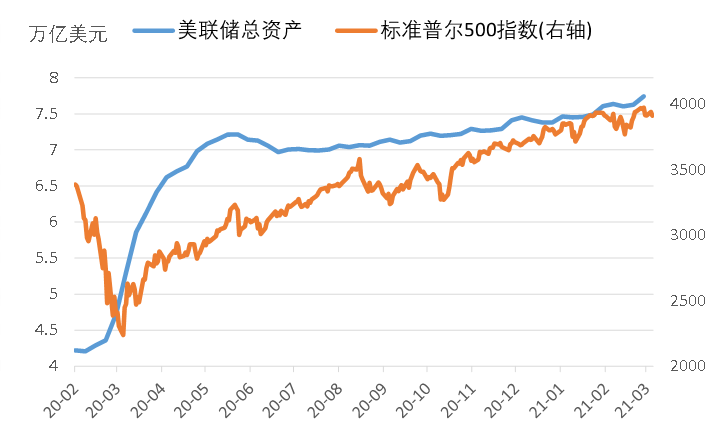

2020年的全球新冠疫情,险些将美股的泡沫刺破,一度上演了史上最惨烈的熔断,随后美联储凭借一己之力,扭转了美股崩盘的趋势,迅速收复了崩盘式下跌的失地,不断刷新历史新高,并成为了全球牛市的引擎,全球投资者继续享受泡沫的狂欢。

2020年3月-5月,美联储的印钞量高达3万亿美元,相当于2008年之前200年美元印钞总量(9000亿美元)的3.3倍。另外有数据显示,2020年,美联储单月最高投放的基础货币,相当于2008年以前200年的总和。

对应的广义货币总量和增速均创下历史纪录,相比2019年同期增长了25%。

因此,2020年以来,美股的泡沫几乎是由美元流动性推起来的。据天风证券的数据,2019年美股(标普500)29%的涨幅中,估值贡献了27%,盈利贡献了2%。而2020年美股全年涨幅16%,其中盈利下降了24%,而估值却增长了54%。

图片来源:国泰君安期货

回顾美股历史上每一次的牛熊转换,似乎都有着共同的规律:美联储“放水”—投机+杠杆—催生泡沫—美联储加息—泡沫破裂。

因此,美股泡沫会不会破裂,很大程度上取决于美联储未来的政策动向。

当前,美元流动性尚未出现拐点,美联储的表态依然鸽派,有意呵护市场,中短期仍会维持现有的宽松力度,并且强调,如果退出量化宽松,会提前较长时间和市场沟通。

当地时间3月31日,美国总统乔·拜登(Joe Biden)宣布了逾2万亿美元(约合人民币13.1万亿元)的基建和经济复苏计划,在此之前,拜登还公布了1.9万亿美元的刺激方案,向大多数美国人直接支付1400美元。

意味着,美国“放水”的节奏仍在继续,宽松的流动性环境,或许仍将支撑美股继续泡沫化。

但泡沫狂欢之下,留一份清醒。因为人类历史上,没有哪一场泡沫不是以破裂而收场的,美联储结束“放水”,也只是时间问题。

3月上旬,银保监会主席郭树清明确提出警示,很担心国外金融市场的泡沫问题哪一天会破裂,现在中国市场与外国市场高度相连,外国资本持续流入。从影响国内股市最重要的外部因素来看,今年A股最大的潜在的利空恐怕就是美股泡沫破裂引发崩盘。

资产泡沫进行时:美国楼市的疯狂已超过2006年

在房屋供需失衡、利率又处于创记录地位的大背景下,美国楼市已经比2006年更疯狂了。

全美所有地区的房价都在上涨

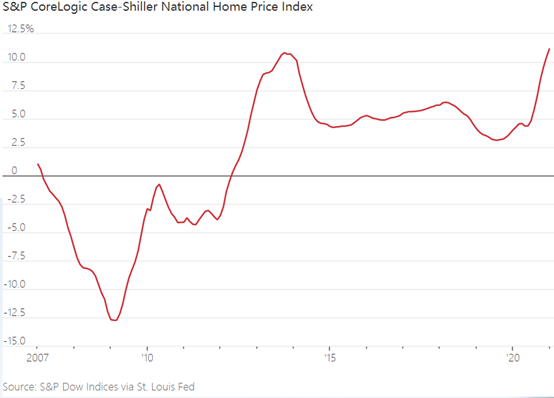

全美所有地区的房价都在上涨。标准普尔Case-Shiller房价指数显示,今年1月全美主要大城市平均房价同比上涨了11.2%,创下2006年2月以来的最高涨幅。

线上房地产公司Zillow Group的数据则显示,美国10个大都市区今年1月的房屋价格中位数同比上涨幅度超2位数。在爱达荷州的博伊西,1月房屋价格中位数据同比增长25%,而在康涅狄格州斯坦福德,1月房屋价格中位数同比增长19%。

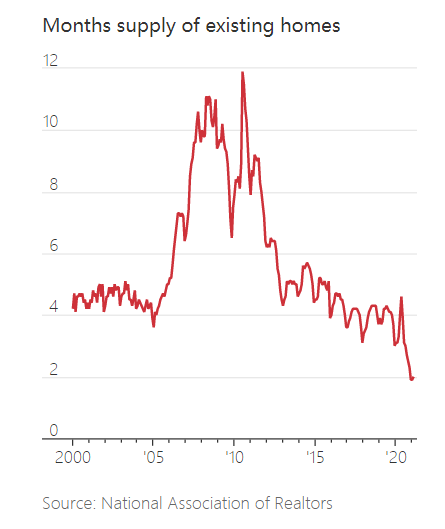

市场上的待售房屋也在急剧减少。

全美房地产经纪人协会(National Association of Realtors)数据显示,2月底美国共有103万套待售房屋,与1月份持平,而1月份待售房屋数量是1982年以来的最低。以今年1月份的销售速度估算,市面所有挂牌成屋售罄仅需1.9个月,远低于6、7个月售罄的供需健康水平。

待售房屋的短缺是导致如今房价大幅上涨的重要原因。上轮金融危机后,新屋建设速度一直赶不上需求的增长,建筑商用了好几年时间才从金融危机中恢复元气,同时还面临着土地资源和熟练劳动力的短缺。

买房需求是如此之高,以至于许多建筑商都采取限制售房数量的办法,确保每次售房的数量不会超过新建房屋数量。

建筑商们目前正试图增加新房数量以满足日益增长的需求。但房屋建设速度受到木材成本高企、材料瓶颈以及土地和劳动力短缺的限制。

本轮“房产热”要稳定得多

新冠疫情从某种程度上催生了当前的“房产热”。疫情冲击下,一些人想离开纽约或旧金山这样拥挤的大都市,前往生活成本更低的城市,或是在郊区物色更大的住房。

去年“封城令”开始松动时,房屋销售便进入了上升期:去年6月份全美销量较上月增长近21%,创下1968年以来的最大月度涨幅。不过,这一纪录仅仅维持了1个月——7月份房屋销量又较6月份增长了近25%。

市场分析认为,与上一轮楼市繁荣期相比,本轮“房产热”要稳定得多,对金融系统构成的风险也要小得多。但与此同时,购房门槛比以往更高,对于还没有房产的购房者而言,购买首套住房的难度更大了。

本轮“房产热”中,最大的赢家要数那些已有房产在握的人。

房地产研究公司CoreLogic估计,2020年这类人群持有的房产比前一年累计增值1.5万亿美元。由于抵押贷款利率处于纪录低位,他们通过抵押贷款再融资又能省下一笔。他们中有许多人都开始了房屋翻新,或是购买了度假屋。

短期来看,房地产市场目前最担心的是抵押贷款利率不断上升。目前全美住房抵押贷款利率已升至去年7月以来的最高水平,受此影响,楼市稍有降温。由于投资者预计疫情过后经济会出现反弹,债券收益率因此走高。许多经济学家预测,抵押贷款利率今年将继续缓慢爬升。

房产中介则表示,过去一年中的部分房产交易原本可能要几年才会消化,但疫情爆发加速了这一进程。这或许预示着未来的房产需求会略微放缓。